(ثبت معاملات سامانه مؤدیان)

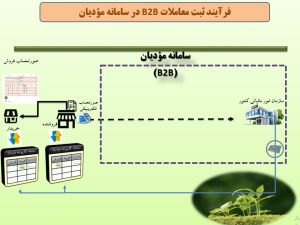

فرآیند ثبت معاملات B2B در سامانه مؤدیان

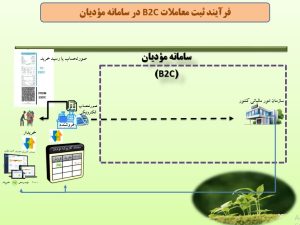

فرآیند ثبت معاملات B2C در سامانه مؤدیان

نکات قابل توجه درخصوص اعتبارات مربوط به خرید:

۱) به صورت حساب های نوع دوم و سوم هیچگونه اعتباری تعلق نمی گیرد.

2) درصورت عدم تأئید خرید درسامانه مودیان اعتبارخرید منظور نخواهد شد.

3) به صورتحساب های خرید مازاد بر فروش مجاز فروشنده اعتبار خرید تعلق نمی گیرد.

4) ماده ۸ ـ مودیانی که از ثبت نام در سامانه مودیان خودداری کنند؛ هیچگونه اعتبار مالیاتی برای خریدهای آنان منظور نخواهد شد. مودیان مزبور، در صورت اعتراض به میزان فروش اعلام شده توسط سازمان، می توانند با ارائه اسناد و مدارک مثبته به مراجع دادرسی مالیاتی مراجعه کنند.

تبصره ـ در صورتی که مودی موضوع این ماده قبل یا حین دادرسی به عضویت سامانه مودیان درآید، سازمان موظف است اعتبار مالیاتی وی را مطابق اعلام سامانه مودیان پذیرفته و از بدهی مالیاتی او کسر کند

5) ماده ۲۵ـ پس از انقضای مواعد (مهلتها) مذکور در ماده (۳) این قانون، صورتحساب هایی که در سامانه مودیان ثبت نشده باشد، معتبر نبوده و قابل استناد در مراجع دادرسی مالیاتی نخواهد بود.ثبت معاملات سامانه مؤدیان

مشوقها و تسهیلات برای مؤدیان:

تأکید بر اصل اعتماد به اطلاعات ثبت شده مؤدیان مالیاتی:

-اصل بر صحت اطلاعات ثبت شده مؤدی در سامانه مؤدیان

-مراجعه مأموران مالیاتی به محل فعالیت مؤدی نیاز نیست.

-عدم مطالبه و رسیدگی دفاتر، اسناد و مدارک مؤدی

– نیاز به ارائه اظهارنامه مالیات بر ارزش افزوده توسط مؤدی ندارد.

حذف تکالیف موضوع ماده (۱۶۹) ق.م.م:

-صورتحساب سامانه مؤدیان به مثابه ثبت در سامانه فهرست معاملات

-لغو الزام به ارسال فهرست معاملات موضوع ماده (۱۶۹)

-لغو تبصره (۲) ماده (۱۶۹) ق.م.م

-منتفی شدن احکام مندرج در مواد (۱۵) و (۶۶) قانون نظام صنفی

ارائه پاداش همکاری نقدی به صاحبان مشاغل:

-۲۰% مالیات بر ارزش افزوده پرداختی یا ۱% از فروش هر دوره

-حداکثر تا شصت میلیون (۶۰.۰۰۰.۰۰۰) ریال در هر دوره مالیاتی

-کسر از مالیات بر ارزش افزوده دوره/ دورههای بعدی

-کسر از مالیات بر عملکرد برای مؤدیان غیر مشمول ارزش افزوده

پذیرش اظهارنامه مالیات بر عملکرد بدون رسیدگی:

-پذیرش اظهارنامه در موعد مقرر و منطبق با اطلاعات سامانه مؤدیان

-امکان ارائه اظهارنامه مالیات بر عملکرد از طریق سامانه مؤدیان

-انتقال اطلاعات خرید و فروش مؤدی به اظهارنامه مالیات بر عملکرد

-صرفاً ثبت اطلاعات مربوط به حقوق و دستمزد، اجاره و استهلاکات

حذف تکلیف ارائه دفاتر یا اسناد و مدارک:

-رعایت تمامی تکالیف مقرر در قانون

-استفاده از نرمافزارهای حسابداری مورد تأیید

-مستثنی شدن از ارائه دفاتر یا اسناد و مدارک

بخشودگی جرایم مالیات بر ارزش افزوده سال ۱۳۹۶ و قبل از آن:

-ثبت نام مؤدی در سامانه مؤدیان و انجام تکالیف قانونی

-قطعی نمودن بدهی مالیات بر ارزش افزوده سال ۱۳۹۶ و قبل از آن

-تعلیق جریمههای متعلقه برای مدت سه سال

-بخشودگی جرایم پس از انتقضای مهلت و عدم ارتکاب تخلفات

مشوقها و مزایا برای آحاد جامعه

تخلفات و ضمانتهای اجرایی قانون:

عدم ثبت نام در سامانه مؤدیان/ عدم استفاده از پایانههای فروشگاهی توسط خرده فروشیها:

-عدم برخورداری از امتیاز ماده (۴)

-مراجعه مأمور مالیاتی و رسیدگی به دفاتر، اسناد و مدارک مؤدی

-عدم تعلق اعتبار مالیاتی به خریدهای مؤدی

کتمان فعالیت و یا معاملات/ عدم صدور صورتحساب کم یا بیشاظهاری در فروش:

-اعلام مراتب تخلف به مؤدی از طریق کارپوشه

-پذیرش مؤدی و اصلاح تخلفات – اعمال جرایم ماده (۲۲)

-عدم پذیرش تخلفات و ارجاع مراتب و اسناد به هیأت حل اختلاف

-تأیید تخلف توسط هیأت- اعمال جرایم و حسابرسی سال تخلف

تولید، عرضه یا استفاده از تجهیزات و پایانههای معیوب یا تجهیزات معیوب کننده / تخریب پایانه خود یا دیگران:

-جبران ضرر و زیان و محکومیت به مجازات تعزیری درجه شش

-تکرار بیش از سه بار، محکومیت به مجازات تعزیری درجه پنج

-به صورت گروهی و سازمانیافته، مجازات تعزیری درجه چهار

عدم ثبت نام در سامانه مؤدیان/ عدم صدور صورتحسابهای الکترونیکی در سامانه مؤدیان:

-اعلام مراتب تخلف به مؤدی و مرجع صادر کننده مجوز فعالیت وی

-اخطار کتبی مرجع صادر کننده مجوز به واحد متخلف (یک هفته)

-عدم عضویت ظرف ده روز- تعطیلی واحد (۱) دوهفته (۲) شش ماه

-تدوام تخلف پس از یک سال- ابطال مجوز مؤدی

-مسدود کردن درگاهها و پایانههای پرداخت مؤدی در زمان تعطیلی

عدم ثبت صورتحسابها در سامانه مؤدیان:

-نامعتبر و غیر قابل استناد در مراجع دادرسی مالیاتی

-غیرقابل پذیرش به عنوان اسناد هزینهای